【広報とやま 令和4年(2022年)10月5日号】

富山市財政の健全化判断比率などをお知らせします

「地方公共団体の財政の健全化に関する法律」に基づき、次のとおり公表します。

お問い合わせ 財政課 電話:443-2146

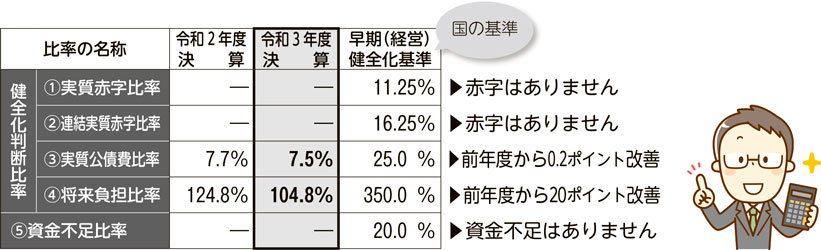

富山市の健全化判断比率、資金不足比率

令和3年度決算では①~⑤の各指標は、国の基準を下回りました。

※「―」…①②は赤字額なし、⑤は対象全ての会計で資金不足額なしを示します。

※①②における早期健全化基準は、自治体の財政規模により異なります。

①~⑤の各指標が、早期健全化基準(⑤の場合は経営健全化基準)以上となった場合、改善が必要な状態とみなされ、財政(経営)健全化計画を策定することが義務付けられています。

「地方公共団体の財政の健全化に関する法律」とは

地方公共団体の財政を堅実で良好な状態にするために、健全性に関する比率を公表し、健全化の計画を策定する制度を定める法律です。

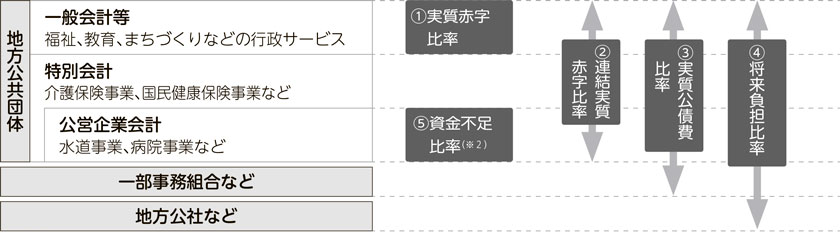

健全化判断比率・資金不足比率とは

①~④が「健全化判断比率」です

①実質赤字比率

一般会計等について、歳出に対する歳入の不足額(=赤字額)が、標準財政規模(※1)に占める割合です。

(※1)標準財政規模とは、地方公共団体の市税や普通交付税などによる収入の1年間の一般財源の合計額です。

②連結実質赤字比率

一般会計等のほか全ての会計の赤字額が、標準財政規模に占める割合です。

①、②の比率が高い=赤字の程度が大きい、財政運営が深刻です。

③実質公債費比率

一般会計等の借入金(地方債)の返済額やこれに準じる額(公営企業会計の公債費にあてる繰出金)などが、標準財政規模を基本とする額に占める割合です。

③の数値が高い=資金繰りが悪化しています。

④将来負担比率

一般会計等の借入金(地方債)や将来支払っていく可能性のある負担等の残高が、標準財政規模を基本とする額に占める割合です。

④の数値が高い=将来の財政を圧迫する可能性が高くなります。

⑤資金不足比率

公営企業の資金不足額が、事業規模に対して占める割合です。

参考:自治体財政のイメージと各比率の対象範囲

(※2)資金不足比率は、公営企業会計ごとに算定。